Sammelthread: x.com

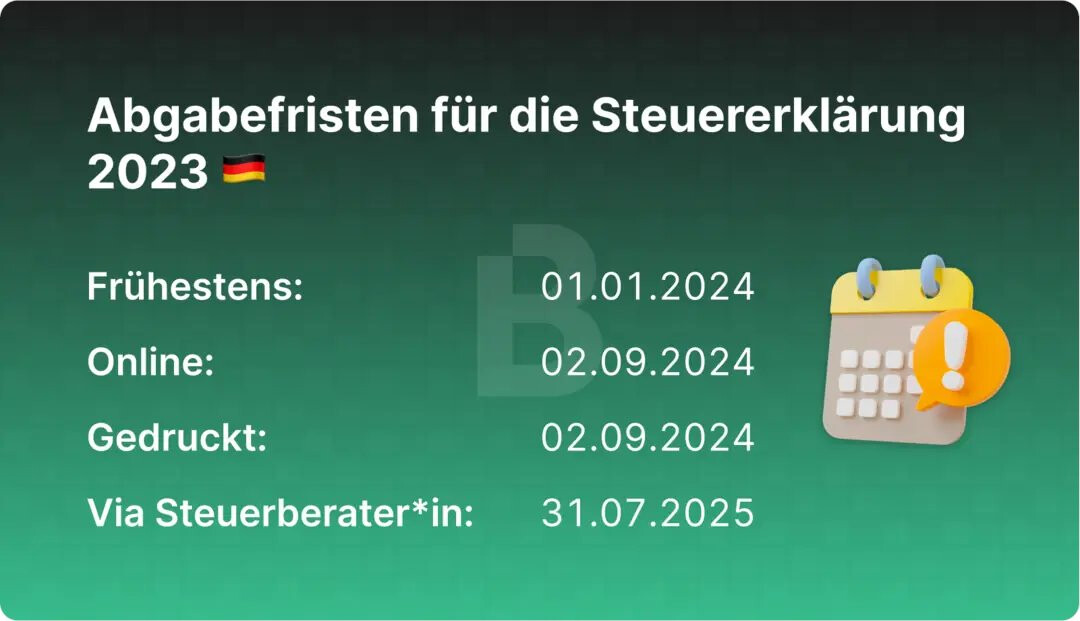

![]() 31.07, 30.08. oder doch 02.09.?

31.07, 30.08. oder doch 02.09.? ![]()

Die reguläre Frist (31.07.) wurde dieses Jahr im Rahmen des Corona-Steuerhilfegesetzes um einen Monat verlängert bis zum 31.08.2024. Da dies auf einen Samstag fällt, ist der darauffolgende Montag, 02.09.2024, der letztmögliche Abgabetag.

![]() Muss Krypto in Deutschland versteuert werden?

Muss Krypto in Deutschland versteuert werden?![]()

Privatpersonen mit Wohnsitz oder gewöhnlichem Aufenthalt in Deutschland müssen Kryptogewinne grundsätzlich versteuern. Es gibt aber Freigrenzen und Haltefristen für Steuerbefreiung.

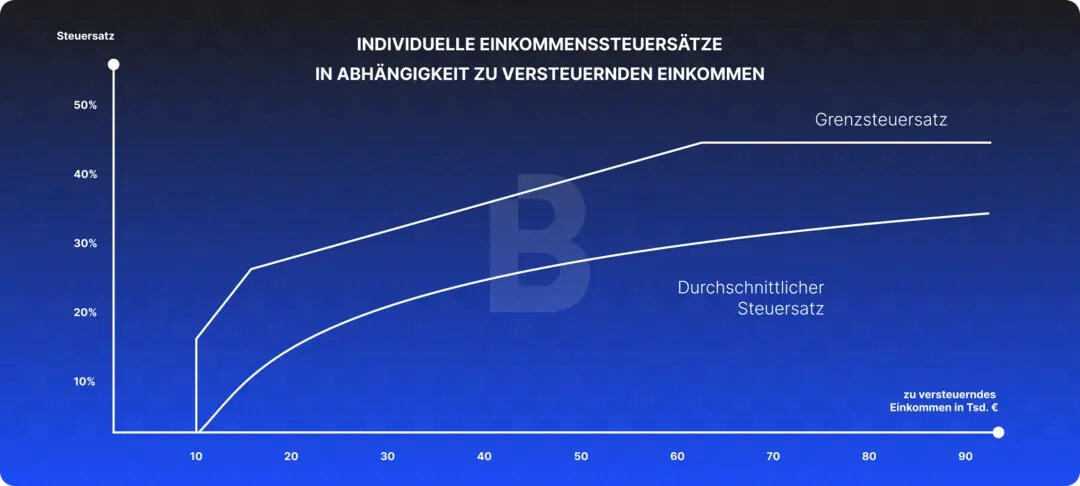

![]() Wie viele Steuern zahlt man in Deutschland auf Krypto?

Wie viele Steuern zahlt man in Deutschland auf Krypto?![]()

Gewinne aus dem Handel mit Krypto werden in Deutschland grundsätzlich zum persönlichen Einkommensteuersatz zwischen 0% und 45% versteuert. Die Höhe hängt von deinem Einkommen und deinem Familienstand ab.

![]() Krypto-Freigrenzen in Deutschland:

Krypto-Freigrenzen in Deutschland:![]()

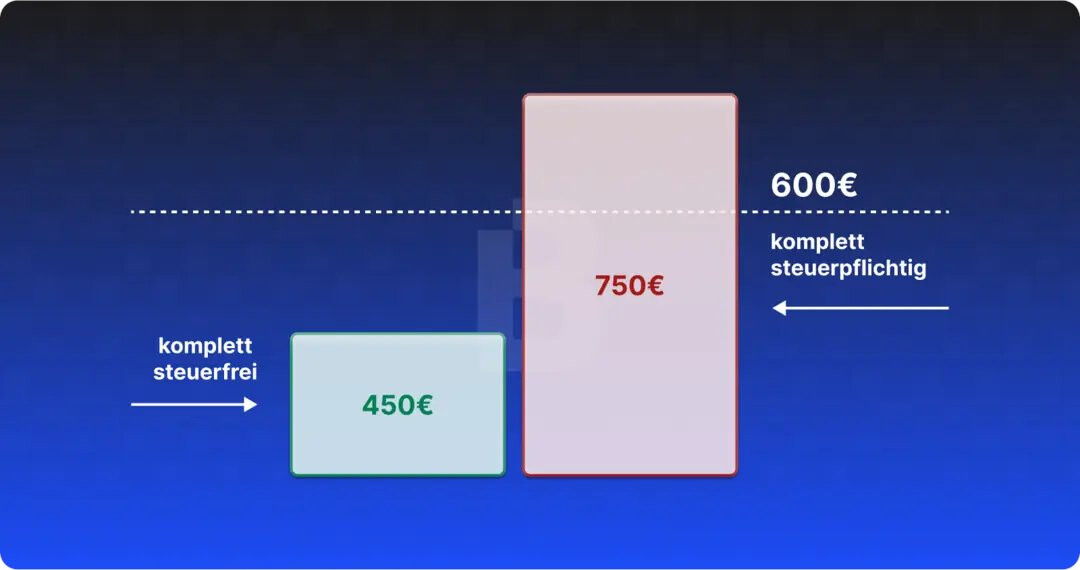

![]() Freigrenze für private Veräußerungsgeschäfte: 600€

Freigrenze für private Veräußerungsgeschäfte: 600€

![]() Bei Gewinnen aus dem Verkauf von Kryptowährungen

Bei Gewinnen aus dem Verkauf von Kryptowährungen

![]() Freigrenze für Sonstige Leistungen: 256€

Freigrenze für Sonstige Leistungen: 256€

![]() Z.B bei Einkommen aus Staking, Lending & privatem Mining

Z.B bei Einkommen aus Staking, Lending & privatem Mining

![]() Haltefristen

Haltefristen

In DE beträgt die Haltefrist für Kryptos 1 Jahr, anders als bei Aktien. Der Grund?

Krypto gilt als privates Veräußerungsgeschäft. Verkäufe nach dieser Frist sind steuerfrei.

![]() Doch Vorsicht: Es gibt Ausnahmen und Besonderheiten, die wir uns noch ansehen!

Doch Vorsicht: Es gibt Ausnahmen und Besonderheiten, die wir uns noch ansehen!

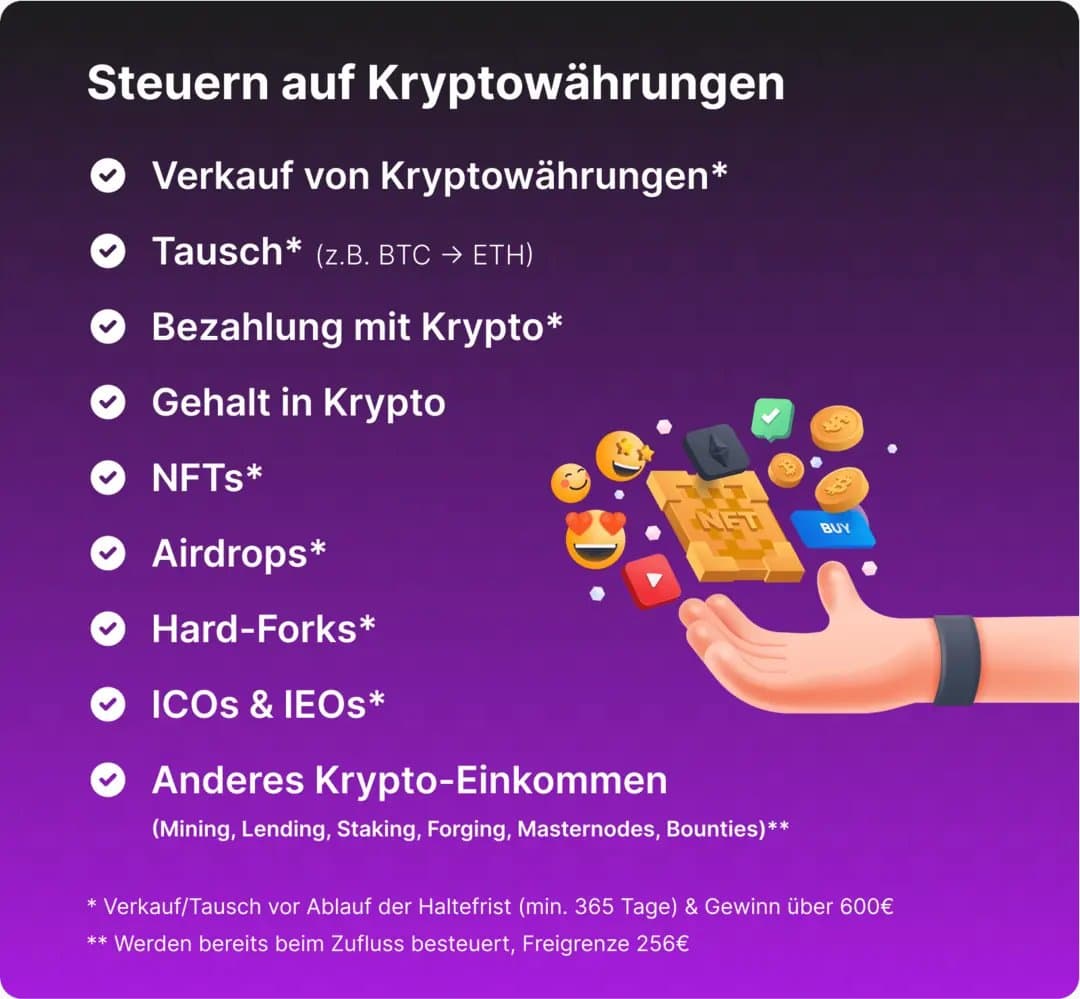

![]() Steuerbare Krypto-Transaktionen:

Steuerbare Krypto-Transaktionen:

In Deutschland können bestimmte Krypto-Aktivitäten zu steuerlichen Verpflichtungen führen. Wesentlich ist, ob ein Gewinn erzielt wird, z.B. durch Verkauf oder Tausch.

![]() Beachte: Haltefristen und Freigrenzen können Steuern beeinflussen.

Beachte: Haltefristen und Freigrenzen können Steuern beeinflussen.

![]() Steuerfreie Krypto-Transaktionen:

Steuerfreie Krypto-Transaktionen:

In Deutschland kann Krypto nach einem Jahr Haltefrist steuerfrei verkauft werden. Ebenso sind Transaktionen ohne Gewinnerzielung, wie z.B. Geschenke (für Schenkenden) oder Übertragungen zwischen eigenen Wallets, steuerlich unschädlich.

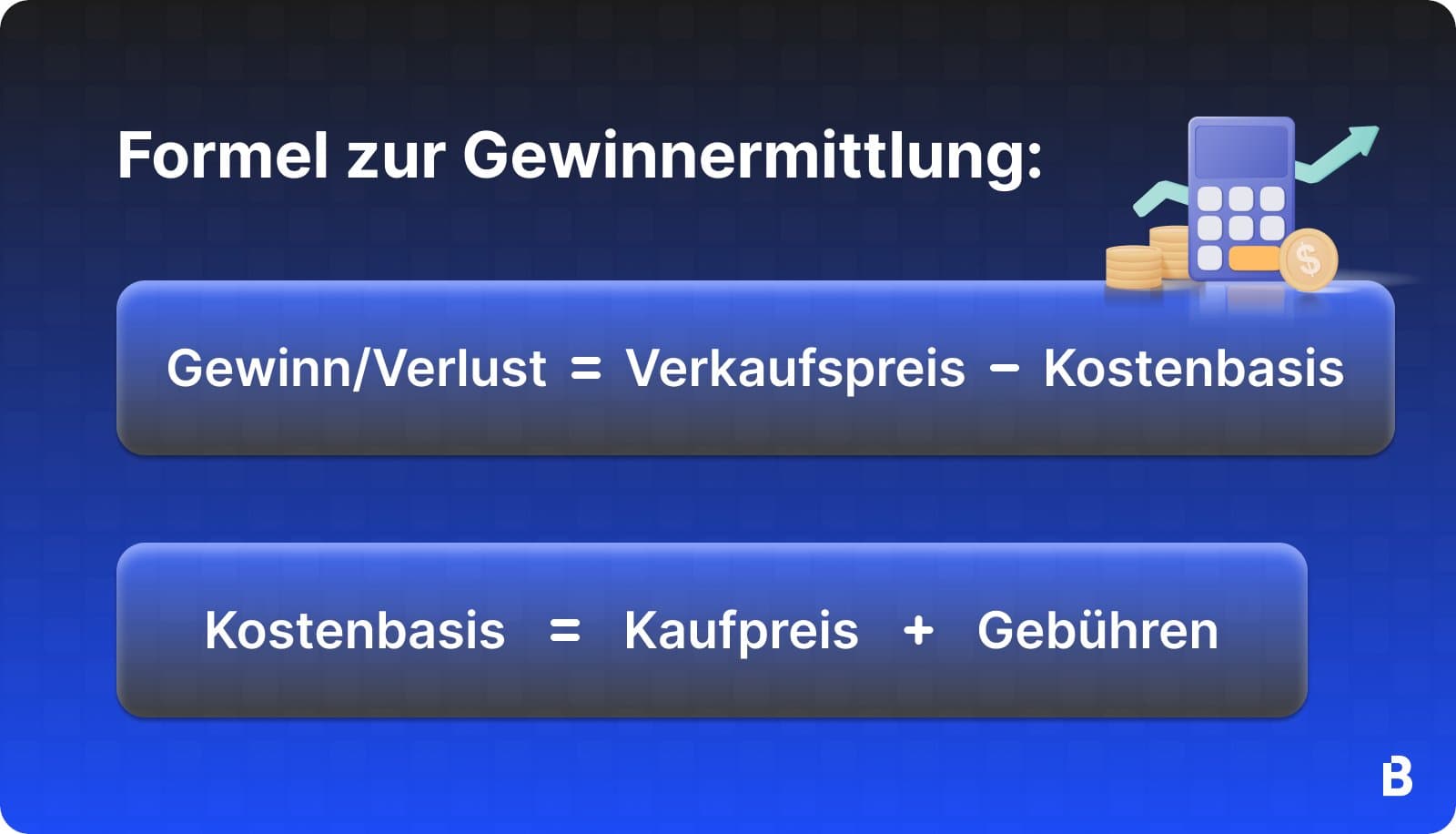

![]() Wie werden Gewinne überhaupt berechnet?

Wie werden Gewinne überhaupt berechnet?

Um den Veräußerungsgewinn zu berechnen, muss der Veräußerungspreis abzüglich der Anschaffungskosten und der Werbungskosten berücksichtigt werden.

![]() Hier die Formel:

Hier die Formel:

![]() FiFo vs. LiFo?

FiFo vs. LiFo?

![]() First in First out:

First in First out:

![]() Älteste Coins zuerst verkauft

Älteste Coins zuerst verkauft

![]() Gewohnte Verbrauchsfolge bei DE-Finanzämtern

Gewohnte Verbrauchsfolge bei DE-Finanzämtern

![]() Depottrennung (jedes Depot separat behandeln)

Depottrennung (jedes Depot separat behandeln)

![]() Last in First out:

Last in First out:

![]() Neueste Coins zuerst verkauft

Neueste Coins zuerst verkauft

![]() Oft nicht von Finanzämtern akzeptiert

Oft nicht von Finanzämtern akzeptiert ![]()

Nachdem wir die Krypto-Steuergrundlagen in Deutschland durchgesprochen haben, werfen wir jetzt einen Blick auf die gängigen Krypto-Transaktionen und wie sie steuerlich behandelt werden. Hier gibt es einige Dinge zu beachten! ![]()

![]()

![]() Krypto-Verkauf gegen Fiat (€):

Krypto-Verkauf gegen Fiat (€):

![]() Privates Veräußerungsgeschäft → Einkommensteuer

Privates Veräußerungsgeschäft → Einkommensteuer

![]() Freigrenzen & Haltefristen gelten

Freigrenzen & Haltefristen gelten ![]()

![]() Verkauf nach Haltezeit > 1 Jahr → steuerfrei

Verkauf nach Haltezeit > 1 Jahr → steuerfrei ![]()

![]() Gewinne < 600€ / Jahr → steuerfrei

Gewinne < 600€ / Jahr → steuerfrei ![]()

![]() Swap-Steuern:

Swap-Steuern:

![]() Swaps = steuerpflichtig innerhalb 1-Jahres-Haltefrist

Swaps = steuerpflichtig innerhalb 1-Jahres-Haltefrist

![]() Egal, ob auf CEX, DEX oder mit Stablecoins getauscht wird

Egal, ob auf CEX, DEX oder mit Stablecoins getauscht wird

![]() Steuerliche Behandlung wie bei Krypto-Verkauf

Steuerliche Behandlung wie bei Krypto-Verkauf

![]() Bei einem Swap beginnt neue Haltefrist für erhaltene Krypto

Bei einem Swap beginnt neue Haltefrist für erhaltene Krypto

![]() Steuern bei Margin- & Future-Trading:

Steuern bei Margin- & Future-Trading:

![]() Beide als Termingeschäfte klassifiziert

Beide als Termingeschäfte klassifiziert

![]() Pauschal: 25% Kapitalertragsteuer + KiSt + SolZ

Pauschal: 25% Kapitalertragsteuer + KiSt + SolZ

![]() Einjährige steuerliche Haltefrist? Nicht anwendbar:x:

Einjährige steuerliche Haltefrist? Nicht anwendbar:x:

![]() NFT-Steuern:

NFT-Steuern:

![]() Privater NFT Handel gilt als privates Veräußerungsgeschäft

Privater NFT Handel gilt als privates Veräußerungsgeschäft

![]() Werden NFTs länger als ein Jahr gehalten, sind die Gewinne steuerfrei

Werden NFTs länger als ein Jahr gehalten, sind die Gewinne steuerfrei

![]() Vorsicht bei gewerblichem Handel: Hier können andere Steuersätze und Umsatzsteuer anfallen >

Vorsicht bei gewerblichem Handel: Hier können andere Steuersätze und Umsatzsteuer anfallen >

![]() Mehr dazu weiter unten!

Mehr dazu weiter unten!

![]() Lending-Steuern:

Lending-Steuern:

![]() Krypto Lending Erträge zählen zum Einkommen

Krypto Lending Erträge zählen zum Einkommen

![]() Steuersatz 0-45% bei Zufluss

Steuersatz 0-45% bei Zufluss

![]() Verkaufst du Erträge innerhalb 1 Jahres, fällt erneut Steuer an

Verkaufst du Erträge innerhalb 1 Jahres, fällt erneut Steuer an

![]() Aber: Es gibt 256€ Freigrenze jährlich

Aber: Es gibt 256€ Freigrenze jährlich

![]() Gut zu wissen: Verleihen beeinflusst Haltefrist nicht!

Gut zu wissen: Verleihen beeinflusst Haltefrist nicht!

![]() Airdrop-Steuern:

Airdrop-Steuern:

![]() Beim Zufluss fällt keine Steuer an

Beim Zufluss fällt keine Steuer an

![]() Erhaltene Coins/Token haben Anschaffungskosten von 0€

Erhaltene Coins/Token haben Anschaffungskosten von 0€

![]() Verkauf innerhalb 1 Jahres: Gewinn voll besteuert

Verkauf innerhalb 1 Jahres: Gewinn voll besteuert

![]() Verkauf nach 1 Jahr: steuerfrei

Verkauf nach 1 Jahr: steuerfrei

![]() Gewinn wird zum Einkommensteuersatz (0-45%) besteuert

Gewinn wird zum Einkommensteuersatz (0-45%) besteuert

![]() Mining-Steuern:

Mining-Steuern:

![]() Erträge ggf. gewerblich

Erträge ggf. gewerblich ![]() Mehr dazu weiter unten!

Mehr dazu weiter unten!

![]() Privates Mining:

Privates Mining:

![]() Verkauf von Rewards innerhalb eines Jahres steuerpflichtig

Verkauf von Rewards innerhalb eines Jahres steuerpflichtig

![]() Nach 1 Jahr Haltefrist steuerfrei veräußerbar

Nach 1 Jahr Haltefrist steuerfrei veräußerbar

![]() bis 256€ steuerfrei, danach Einkommensteuersatz

bis 256€ steuerfrei, danach Einkommensteuersatz

![]() DeFi-Steuern?

DeFi-Steuern? ![]()

Die DeFi-Welt kann komplex sein. Verschiedenste Abläufe im Hintergrund erschweren pauschale Aussagen zur Besteuerung. Doch keine Sorge! In den folgenden Tweets geben wir einen Überblick über die gängigsten steuerlichen Sachverhalte im DeFi-Bereich. ![]()

![]() Staking-Steuern:

Staking-Steuern:

![]() Gewinne aus Staking fallen unter sonstige Einkünfte

Gewinne aus Staking fallen unter sonstige Einkünfte

![]() Achtung ggf. gewerblich

Achtung ggf. gewerblich ![]() Mehr dazu weiter unten!

Mehr dazu weiter unten!

![]() Die 10-jährige Haltefrist für Staking-Rewards wurde aufgehoben

Die 10-jährige Haltefrist für Staking-Rewards wurde aufgehoben

![]() Liquidity-Mining-Steuern:

Liquidity-Mining-Steuern:

Steuerliche Einordnung variiert!

![]() Einstieg und Ausstieg in Pool kann als Veräußerung gelten >

Einstieg und Ausstieg in Pool kann als Veräußerung gelten >

![]() Oder: Einstieg und Ausstieg sind nicht relevant, dafür könnten Rewards als sonstige Einkünfte besteuert werden

Oder: Einstieg und Ausstieg sind nicht relevant, dafür könnten Rewards als sonstige Einkünfte besteuert werden

![]() ggf. Beratung einholen!

ggf. Beratung einholen!

![]() Yield-Farming-Steuern: Yield Farming umfasst diverse DeFi-Vorgänge. Steuerlich wird jeder Schritt individuell betrachtet. Viele Gewinne kommen aber aus Liquidity Mining.

Yield-Farming-Steuern: Yield Farming umfasst diverse DeFi-Vorgänge. Steuerlich wird jeder Schritt individuell betrachtet. Viele Gewinne kommen aber aus Liquidity Mining.

![]() Führt oftmals zu sonstigen Einkünften (wie Lending, Staking)

Führt oftmals zu sonstigen Einkünften (wie Lending, Staking)

![]() ggf. Beratung einholen!

ggf. Beratung einholen!

![]() Wie du gesehen hast, könnten einige deiner Krypto-Aktivitäten vom Finanzamt bereits als gewerblich eingestuft werden und dir einen Strich durch die Rechnung machen.

Wie du gesehen hast, könnten einige deiner Krypto-Aktivitäten vom Finanzamt bereits als gewerblich eingestuft werden und dir einen Strich durch die Rechnung machen.

Bist du sicher, dass du noch privat handelst? Lass uns das gemeinsam herausfinden! ![]()

![]() Gewerblich im Krypto-Handel?

Gewerblich im Krypto-Handel?

Die Folgen:

![]() Keine steuerfreie 1-Jahres-Haltefrist

Keine steuerfreie 1-Jahres-Haltefrist

![]() Verpflichtende Gewerbeanmeldung + mögliche Gewerbesteuer

Verpflichtende Gewerbeanmeldung + mögliche Gewerbesteuer

![]() Höhere steuerliche Aufbereitungskosten

Höhere steuerliche Aufbereitungskosten

![]() Klärung & Beratung empfohlen, um Überraschungen zu vermeiden!

Klärung & Beratung empfohlen, um Überraschungen zu vermeiden!

![]() Bin ich noch privat oder schon gewerblich?

Bin ich noch privat oder schon gewerblich?

Einige Indikatoren:

![]() Trading für Dritte?

Trading für Dritte? ![]() Achtung: Lizenz notwendig!

Achtung: Lizenz notwendig!

![]() Gesamtbild ähnlich einem Wertpapier-/Finanzunternehmen

Gesamtbild ähnlich einem Wertpapier-/Finanzunternehmen

![]() Angestellte + Räumlichkeiten, hoher Hardwareeinsatz etc.

Angestellte + Räumlichkeiten, hoher Hardwareeinsatz etc.

Hoffentlich hat dir dieser Thread einen guten Überblick verschafft. Wenn du dir bei gewissen Themen unsicher bist, dann können wir dir eine Beratung bei einem Experten nur ans Herz legen. ![]()

![]() Gerne natürlich auch über unsere Beratungsplattform:

Gerne natürlich auch über unsere Beratungsplattform: