Wir freuen uns, die beiden neuen Transaktions-Label „Receive Loan“ & „Repay Loan“ vorzustellen zu dürfen.

Das Transaktions-Label Receive Loan wird genutzt, um eingehende Asset bzw. Kredite zu erfassen, die steuerlich neutral zufließen sollen. Receive Loan Transaktionen selbst lösen somit keine steuerpflichtigen Gewinne oder Verluste aus und werden zum Zuflusszeitpunkt mit dem Marktwert bewertet.

Das Transaktions-Label Repay Loan wird genutzt, um ausgehende Assets bzw. Kredit-Rückzahlungen zu erfassen, die zum Zeitpunkt des Abflusses zum Marktwert verkauft werden sollen.

Bitte beachte, dass dieses Labels in Österreich anders eingestuft wird und damit keine steuerpflichtiger, sondern ein steuerlich neutraler Abfluss passiert.

Die zusätzlichen Labels für Loans und Loan Repayment erlauben uns flexibler auf unterschiedliche Steuerländer zu reagieren. So wird beispielsweise, die Rückzahlung eines Loans in Österreich anders aufgefasst als in Deutschland.

Das heißt also das sich steuerlich für mich was ändern kann, wenn ich meine alte Transaktionen zu meinen Aave Hebel Kreditpositionen auf das neue Label aktualisiere?

Bin aus Österreich.

Habe None Taxable bisher genutzt, ich glaube habe es von Eurerseits als Empfehlung gelesen. Für Kreditnahme und Rückzahlung.

Soll ich dann auf das neue ändern? Hätte ich da steuerlich einen Nutzen. LG Tom

Non-Taxable In = Receive Loan (hier hat sich eigentlich nichts geändert - du könntest als Schönheitskorrektur das Label trotzdem ändern)

Non-Taxable Out = Repay Loan (Für Österreich - hier hat sich für Deutsche Nutzer ebenfalls nichts geändert - du könntest als Schönheitskorrektur das Label ebenfalls ändern)

Für Deutschland ist es nun allerdings so, dass wir von einer Veräußerung ausgehen. Solltet du bislang das Label Non-Taxable Out verwendet haben, könntest du es anpassen, sofern du die Vergangenheit verändern willst. Am besten du sprichst dies aber erst mit einem Steuerberater ab.

Loan in Höhe von 2000 USDT

Davon Kauf von 0,508 ETH

Die ETH werden in 6 Teilverkäufen verkauft und erlösen insgesamt 2200 USDT

Nach jedem Teilverkauf erfolgt eine Tilgung des Loans, wie folgt:

600

200

300

150

400

352

In der Summe beträgt die Tilgung 2002 USDT, davon 2 USDT Zinsen.

Die Tilgungen werden in Deutschland als Veräußerung gewertet, d.h. zu jeder Tilgung gibt es eine FIFO Kostenbasis, die auf vorhergehenden Receive Loan Transaktionen basiert. Ist das richtig?

Wie werden die Zinsen berücksichtigt?

Der Gewinn wird aus den Trade Transaktionen ermittelt. Die USDT Balance erhöht sich um 200 USDT und reduziert sich nach den Repay Loan Transaktionen um 2 USDT. Aber diese 2 USDT müssen den Gewinn irgendwie reduzieren, weil Zinsen wie auch Fees zu den Anschaffungsnebenkosten zählen, oder nicht?

Gute Frage. Das kann man vermutlich erst sehen, nachdem man einen Steuerreport erworben hat, oder über den Filter „Steuer-Typ“ (mit Blockpit Plus).

Die Wertsteigerung der für den Loan zurückerstatteten USDT soll in Deutschland steuerwirksam sein. Das schrieb mir der Blockpit Support.

Ich halte dieses Label für problematisch. In Deutschland gilt die Rückzahlung eines Kredits nicht als steuerpflichtiges Ereignis, da es sich weder um die Veräußerung eines Vermögenswerts noch um die Realisierung eines Gewinns handelt, sondern lediglich um eine Schuldenbegleichung.

Die geliehenen USDT wurden nicht für Euro erworben. Es kann somit nicht von einer Wertsteigerung (bzw. Wertverlust) gesprochen werden, wenn die USDT zurückgezahlt werden. Was zählt, ist was nominal geliehen wurde, nicht der Gegenwert in Gold, Euro oder sonstwas. Ein Devisenhandel fand nicht statt.

Selbst wenn man sich auf das Label einläßt, kann es die Anschaffungskosten der Rückzahlung meines Erachtes nur zufällig richtig identifizieren, weil es nicht wissen kann, welche Loan Repayments zu welchen Loans gehören.

Wenn man eine steuerliche Verwertung ausschließen will, ist die Verwendung von Non-Taxable Out vielleicht besser.

Mit “FX Effekt” sprichst du den Gegenwert in Euro an. Wie ich schon geschrieben habe, gibt es real keinen solchen Effekt. Es wird REAL nichts getauscht. Wenn der Gesetzgeber trotzdem vorschreibt, dass eine Bewertung des EUR-Gegenwertes erfolgen soll, ist das einfach nur FIKTIV (und pure Ausnutzung der Steuerzahler).

Ich möchte hier nur zum Verständnis beitragen. Hier soll sich keiner vorwerfen, die Repay Loan Besteuerung nicht zu verstehen. Es gilt nur zu durchschauen, wie willkürlich der Gesetzgeber denkt, um aus dem Nichts einen Steuertatbestand zu zaubern.

Ich hatte beim Blockpit Support nachgefragt. Die Besteuerung der Unterschiede in den EUR-Bewertungen ist tatsächlich vorgeschrieben, und Repay Loan berücksichtigt diese (miese) Gesetzgebung.

Nachdem geklärt ist, dass in Deutschland die Fiktion einer positiven EUR-Wertdifferenz zwischen Zu- und Abfluss eines Loans besteuert werden soll, ist diese Frage immer noch offen.

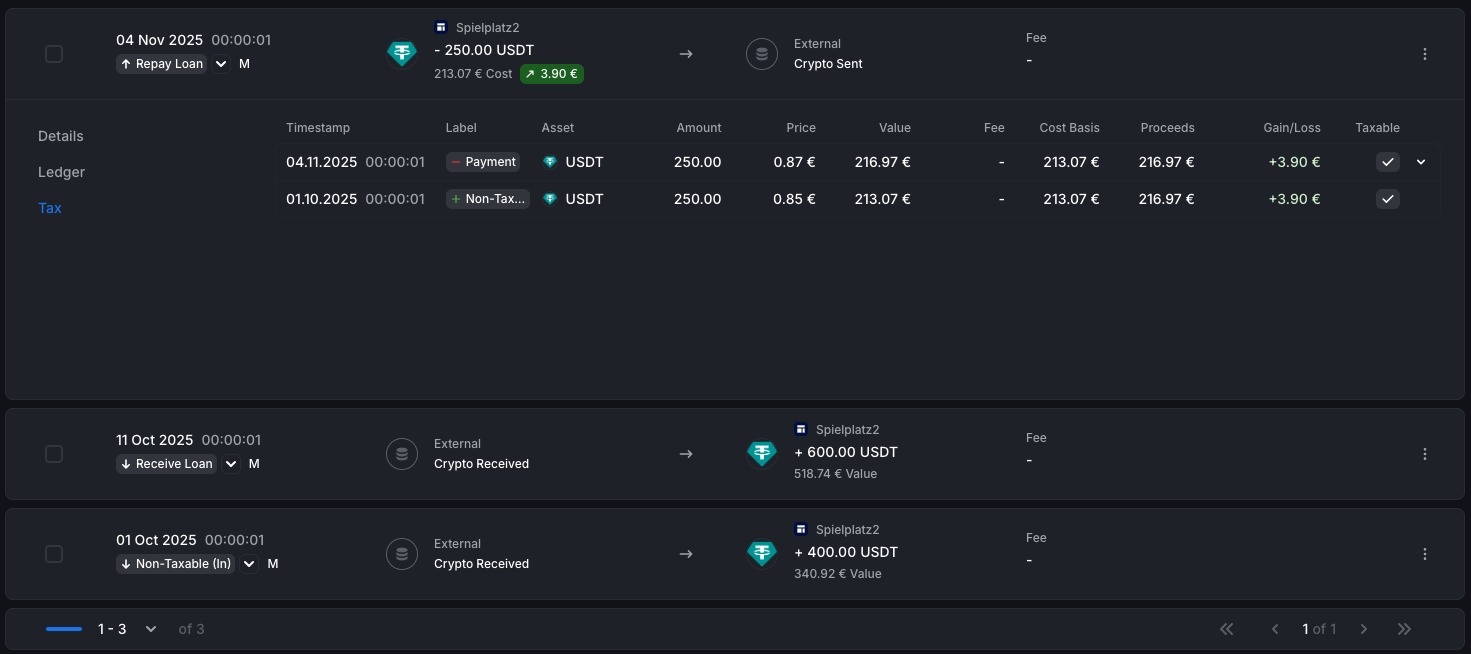

Ich behaupte mal, dass Blockpit die Vorschriften nicht richtig umsetzt, weil die Software bei einem Repay Loan Ereignis die FIFO Kostenbasis NICHT aus vorigen Receive Loan Ereignissen holt, sondern aus beliebigen vorigen Eingängen – zu sehen in diesem Beispiel:

Blockpit unterscheidet somit bei der Anwendung von FIFO nicht danach, woher das Geld kam.

Wenn deine Oma dir letzte Woche 600 USDT geliehen hat, warum sollte bei der Rückzahlung die Kostenbasis an einen USDT Eingang anknüpfen, der früher stattfand, und nichts mit dem Loan zu tun hatte?

@Passiflo ist sowas bei euch angedacht - ich kenn X Leute die auf diesem Wege hebeln. Das würde uns enorm viel Arbeit ersparen. Also den Export CSV als CSV-Import zu implementieren

Für Loans und Repayments gibt es keinen technischen „Sidepot“, da jeglicher Sidepot den weiteren Verbrauch der verwendeten Assets beeinträchtigen kann. So wird beispielsweise bei weiterer Verwendung des Loans innerhalb eines erweiterten Trades womöglich mehr USDT verbraucht (im Sidepot) als vorhanden sind. So käme es zu „fehlenden Historien“. Dh. du müsstest dir diese Sidepots selber mittels manueller Integrationen bauen und immer alle Assets die für nachfolgende Trades verwendet werden, in diesen schieben.

Die Thematik ist hochkomplex und Loans können teils auch von der Börse abfließen etc. So macht der generische FIFO-Ansatz oder die Durchschnittskostenbasis (AT) aufgrund der Vielschichtigkeit der Anwendungsfälle weitaus mehr Sinn bei wesentlich geringerer technischer Komplexität.

Am Ende bleibt nur noch die Frage, ob man unabhängig davon, ob man alles in einem „Sidepot“ darstellt, die Repayments als „nicht steuerbar“ oder „steuerbar“ einstuft. Hier scheiden sich die Geister. Bitpanda geht zB. von „nicht steuerbar“ aus wohingegen außerhalb von Bitpanda durchaus mit „steuerbar“ argumentiert werden kann. In diesem Fall müsste man statt mit Label „Loan Repay/Non-Taxable OUT“ in Österreich mit dem Label „Payment“ arbeiten.

Auf welche Quelle beruft ihr euch denn, dass ihr den “Repay loan“ als steuerpflichtig einstuft? Ich kenne nur die Auffassung, dass bei einem Sachdarlehen mangels Anschaffung auch keine steuerpflichtige Veräußerung geben kann. Du schreibst ja in deinem Beitrag selbst, dass sich da “die Gesiter scheiden“. Gibt es hierzu in D wirklich schon höchstrichterliche Rechtsprechung? Im Zweifel würde ich die Dinge sonst pro Steuerplichtigem auslegen und nicht per se gegen diesen…