Hallo , da ein SWAP von einem Krypto Asset zum anderen nicht Kest pflichtig ist nun die Frage :

Wie wird die Kestpflicht bei einem Gewinn des „alten“ Asset im neuen Asset durch den Swap berücksichtigt bzw berechnet ?

Oder ändert dies nur den Einstandskurs im neuen Asset und bei einem Verkauf ist die Differenz zwischen Einstandskurs und Verkaufspreis sofern ein Gewinn erzielt wurde Kest pflichtig?

Es wird dann bei einem Krypto-zu-Krypto Swap der Anschaffungspreis des urpsrünglichen Assets auf das neu erworbene Asset übertragen.

Bsp:

Am 01.02.2023 kaufst du 100 SOL um €2300.

Am 01.12.2023 tauschst du die 100 SOL in BTC und erhältst dafür 0,15 BTC.

Diese 0,15 BTC werden jetzt mit dem Anschaffungspreis (Unter Kostenbasis bei Blockpit in den Transaktionen zu finden) von SOL gewertet, also €2300.

(wenn du die BTC am 01.12.23 mit EUR gekauft hättest, dann hättest du ~€5300 dafür zahlen müssen)

Hallo Harald , Danke für deine Antwort aber wie ist es wenn die Swap Position aus mehreren Einzeltrades besteht ?

Bsp : im Jahr 2023 wurde 7x Sol zu unterschiedlichen Preisen gekauft daraus ergibt sich ein Einstandskurs das Asset wird nun mit Gewinn geswapt in zB : BTC welches auch mehrmals zu unterschiedlichen Preisen gekauft wurde .

Ein Swap ist laut meiner Info ein Verkauf des einen und Kauf des anderen Asset jedoch durch Bitpanda für den Kunden vereinfacht und auch von der Kest ausgenommen da Krypto zu Krypto , somit bleibt für die Berechnung der Kest für im Bsp BTC wieder das durchschnitts Preisverfahren oder liege ich da falsch ?

Danke ![]()

Mit dem für mich recht neuen Durchschnittspreisverfahren habe ich auch noch keine Erfahrung ![]()

Früher war es so, dass die einzelnen Tranchen von SOL dann zugeordnet wurden zu den BTC, immer die ältesten zuerst (FiFo = first in - first out).

Wahrscheinlich ist es mit dem gleitenden Durchschnittsverfahren so, dass alle deine einzelnen Käufe von SOL zusammengezählt werden:

Also die EUR werden summiert von den einzelnen Käufen, und den Bestand der SOL hast du eh auch (die Summe der einzlenen SOL).

Also angenommen du hast

3 SOL um 30 € gekauft

17 SOL um 210 €

30 SOL um 510 €

20 SOL um 300 €

Dann sinds in Summe 70 SOL und 1050 €

Also in dem Depot wäre dann für mich der Durchschnittswert 15 € pro SOL

Wenn du jetzt schon z.B. 0,1 BTC hast mit einem Durchschnittskaufpreis von 2000 € (20.000 € pro BTC) und du tauschst dann die 70 SOL in 0.1 BTC, dann hast du am Schluss 0,2 BTC und der Anschaffungspreis ergibt sich dann aus den bestehenden 2000€ plus dem Anschaffungswert von den 70 SOL, also weitere 1050 € = 0,2 BTC um insgesamt 3050 € angeschafft.

Komplizierter wird es, wenn ein Teil deiner BTC oder SOL Altbestand sind, denn die fallen dann nicht in das Durchschnittspreisverfahren.

Ob es so wirklich gerechnet wird kann ich dir aber auch nicht sagen. Und Rechenfehler könnte ich auch haben.

Es ist jedenfalls fürs selbst ausrechnen sehr kompliziert und da bin ich froh, dass es Blockpit gibt ![]()

1 „Gefällt mir“

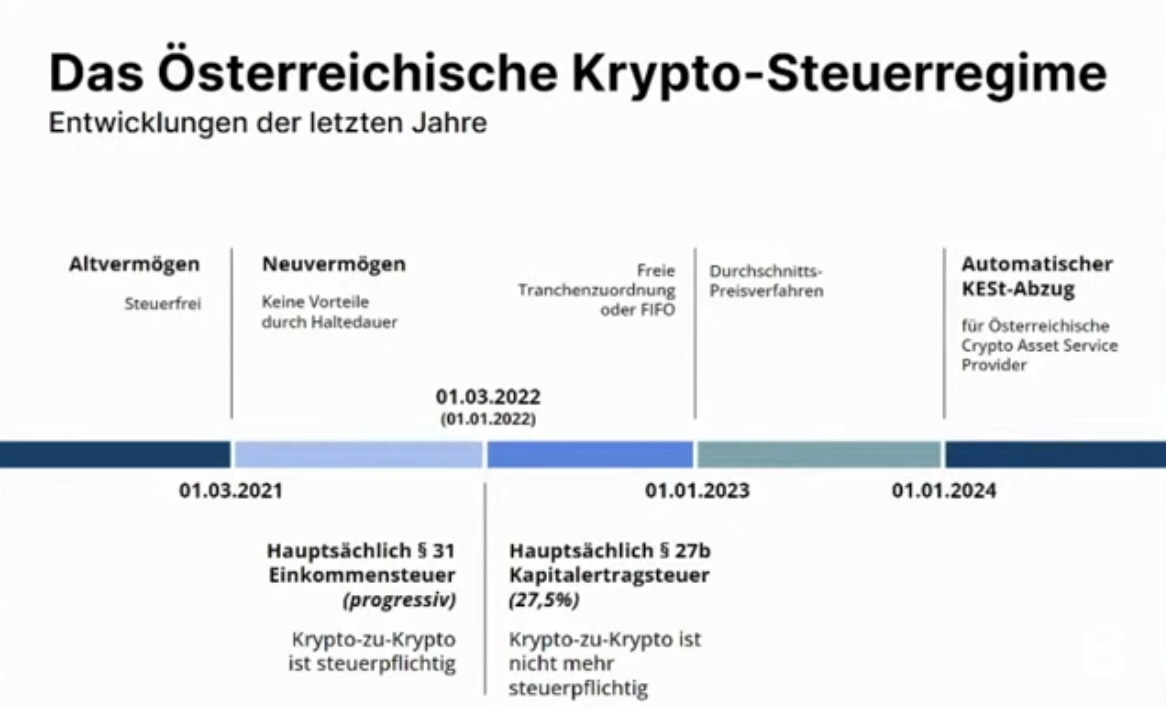

Auch gilt es zu beachten, soweit ich es gestern im Webinar verstanden habe, ob Neubestände (ab 01.03.2021) noch vor 01.01.2023 verkauft wurden, oder erst danach. Denn mit 1. Jän. 2023 ist der rollierende Durchschnittspreis für alle im selben Depot/Wallet befindlichen Neubestände zu berechnen gewesen. Ab diesem Zeitpunkt entfällt FIFO. Blockpit hat eine Umstellung für AT bis Jahresende angekündigt

1 „Gefällt mir“

Ist das Webinar noch online? Wird da gesagt, ob das Durchschnittspreisverfahren verpflichtend, oder die freie Tranchenzuordnung noch optional möglich ist?

Merci!

Ja das Video gibt es auf Youtube:

https://www.youtube.com/live/gDmkBArNHTk

Meiner Meinung gilt das gleitende Durchschnittspreisverfahren für alle Krypto-Assets im Neubestand und FiFo ist dann nicht mehr zulässig. (Bin aber kein Jurist, habe es so aber auch schon an anderer Stelle wahrgenommen).

Siehe auch die ab 1.1.24 gültige Fassung des EStG §27a, Abs(4) Z3a:

Bei allen auf einer Kryptowährungsadresse bzw. Kryptowährungswallet befindlichen Einheiten derselben Kryptowährung im Sinne des § 27 Abs. 4a ist bei Erwerb in zeitlicher Aufeinanderfolge der gleitende Durchschnittspreis in Euro als Anschaffungskosten anzusetzen.

1 „Gefällt mir“

Danke! Ich hab das mit dem Ende von FIFO und freier Tranchenzuordnung erst vor kurzem mitbekommen und bin ein bissl in Stress geraten… ![]()

Geht nicht nur dir so ![]() Das ganze Thema wurde von allen Beteiligten auf ganz kleiner Flamme gekocht.

Das ganze Thema wurde von allen Beteiligten auf ganz kleiner Flamme gekocht.

In Zukunft würde ich mir von Blockpit einen Hinweis wünschen „Achtung, der von dir erstellte Report entspricht nicht dem aktuellen Recht! Wir arbeiten an einer Anpassung“

Ich habe dafür ein Feature Vorgeschlagen. Wer dafür ist, bitte abstimmen.

2 „Gefällt mir“